Wprowadzenie obowiązkowego fakturowania elektronicznego to rewolucja w polskim systemie podatkowym. Jednym z kluczowych wyzwań, przed którymi stają przedsiębiorcy, jest prawidłowe nadawanie uprawnień w Krajowym Systemie e-Faktur. System ten opiera się na ścisłej hierarchii i stopniowym delegowaniu dostępu, co ma zapewnić bezpieczeństwo danych, ale początkowo może wydawać się skomplikowane.

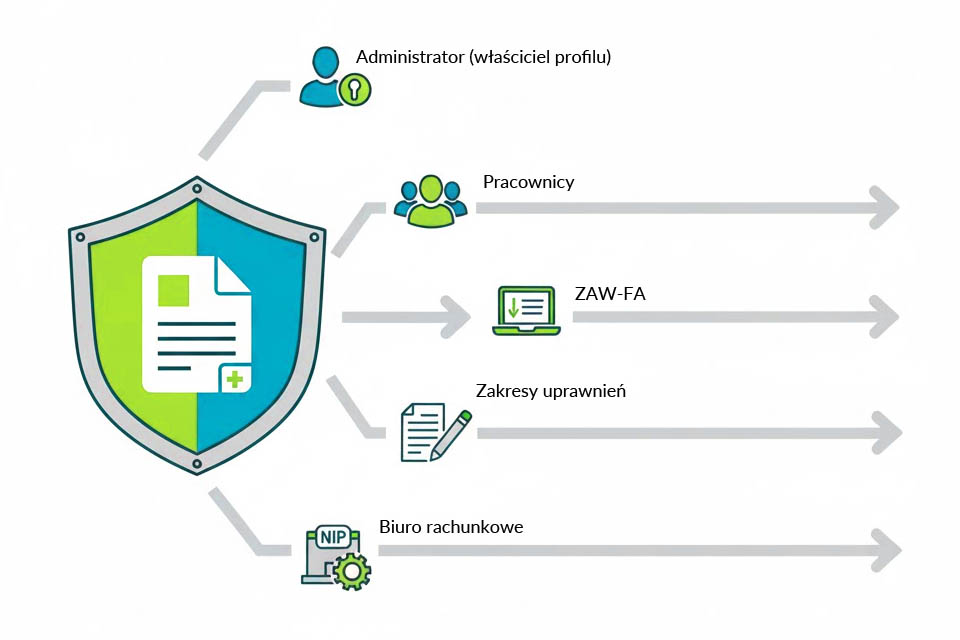

Pierwszy krok: Identyfikacja administratora w KSeF

Zanim zaczniesz nadawać uprawnienia pracownikom, KSeF musi zidentyfikować „właściciela” profilu, czyli administratora głównego. Proces ten różni się w zależności od formy prawnej biznesu:

Osoby fizyczne (JDG): Posiadają tzw. uprawnienia pierwotne automatycznie. Właściciel loguje się do systemu za pomocą Profilu Zaufanego lub podpisu kwalifikowanego i od razu może zarządzać profilem firmy.

Podmioty niebędące osobami fizycznymi (Spółki): W tym przypadku sytuacja jest nieco trudniejsza. Spółka musi najpierw zgłosić osobę fizyczną do urzędu skarbowego na formularzu ZAW-FA. Wyznaczona osoba będzie pełniła rolę administratora i to ona zyska klucz do zarządzania dalszymi dostępami.

Jak nadać uprawnienia pracownikom?

Gdy administrator jest już ustalony, można przejść do budowania struktury zespołu wewnątrz systemu. W KSeF uprawnienia można nadać na dwa sposoby:

Metoda elektroniczna: Poprzez dedykowaną aplikację podatnika. Jest to najszybsza i najbardziej rekomendowana ścieżka.

Metoda papierowa: Poprzez złożenie formularza ZAW-FA w urzędzie skarbowym. To rozwiązanie rezerwowe, stosowane głównie w sytuacjach awaryjnych lub przy braku możliwości cyfrowej autoryzacji.

Zakresy uprawnień w systemie

Administrator może precyzyjnie określić, co dany pracownik może robić w systemie. Wyróżniamy trzy główne kategorie:

Zarządzanie uprawnieniami: Najwyższy stopień dostępu, pozwalający na nadawanie i odbieranie uprawnień kolejnym osobom.

Wystawianie faktur: Uprawnienie do generowania dokumentów i wysyłania ich do systemu.

Dostęp do faktur: Możliwość przeglądania oraz pobierania faktur zakupowych i sprzedażowych (tryb „tylko do odczytu” lub pełny wgląd).

Współpraca z biurem rachunkowym a KSeF

Relacja z biurem rachunkowym w ramach e-faktur odbywa się na poziomie podmiot – podmiot. To duże ułatwienie dla przedsiębiorców. Podatnik nie musi nadawać dostępów każdemu księgowemu z osobna – nadaje uprawnienia dla całego biura, wpisując jego numer NIP w systemie.

Magia subautoryzacji

Kluczowym mechanizmem jest tutaj subautoryzacja. Po otrzymaniu uprawnień od klienta, biuro rachunkowe samo wyznacza swoich pracowników (księgowych), którzy będą obsługiwać dany podmiot. Dzięki temu:

Klient nie musi znać danych wrażliwych pracowników biura.

Biuro samodzielnie zarządza rotacją kadr wewnątrz swoich struktur.

Zwiększa się bezpieczeństwo danych, gdyż dostęp jest ściśle kontrolowany przez wyspecjalizowany podmiot.

Ograniczenia i wyzwania systemu

Choć KSeF pozwala na stopniowanie uprawnień, obecna wersja systemu ma istotne ograniczenie: działa on na poziomie całego numeru NIP.

Oznacza to brak możliwości pełnej segregacji dokumentów wewnątrz firmy. Jeśli pracownik działu marketingu otrzyma uprawnienie do wglądu w faktury, zobaczy nie tylko te dotyczące kampanii reklamowych, ale wszystkie dokumenty kosztowe i sprzedażowe przedsiębiorstwa. Dla dużych firm z rozbudowaną strukturą działową jest to znaczne niedociągnięcie logistyczne.

Biorąc pod uwagę dynamiczny rozwój cyfryzacji podatków, można spodziewać się, że KSeF będzie ewoluował. Przedsiębiorcy muszą trzymać rękę na pulsie, gdyż system z pewnością będzie przechodził liczne aktualizacje, które z jednej strony naprawią obecne błędy, a z drugiej – mogą postawić przed nami nowe wyzwania techniczne.